前回の記事で少額減価償却資産の特例について記事にした。

10万円以上30万円未満の資産は実は特例があって合計300万円まで単年処理できる『少額減価償却資産の特例』というヤツだ。

だが実際に確定申告の提出処理中に躓いた。

少額減価償却資産という科目をどこに追加するか?

前回の記事では、経費の項目に少額減価償却資産という勘定科目を追加設定した。

と書いた。

だがどうやら固定資産の項目に追加するのが正しいらしい。

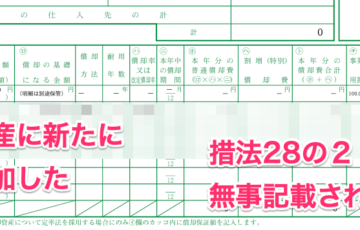

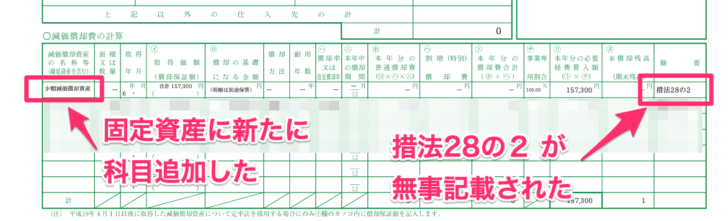

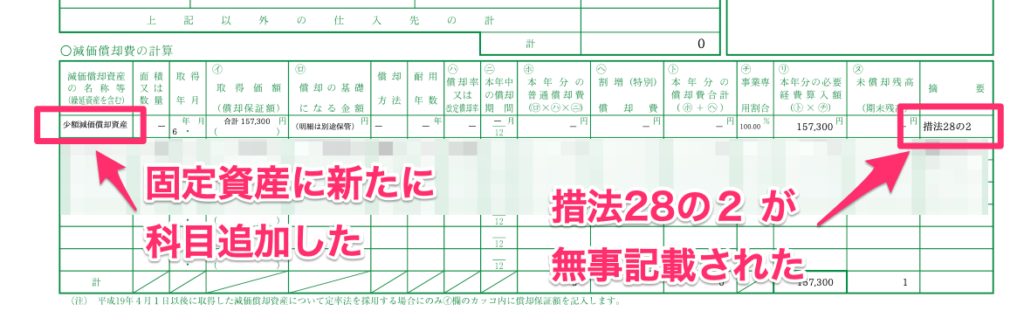

固定資産と異なる勘定科目で登録していたので固定資産台帳に記載されなかったのだ。

そこで、その項目だけ固定資産に修正した。

修正して正しい方法については弥生公式サイトを引用。

無事に記載された状態は以下

既に前回の記事を踏襲された方は確定申告処理を進めて誤りに気づいたかもしれない。

誤った内容を記載してしまい申し訳ない。

Visited 50 times, 1 visit(s) today