10万円以上30万円未満の資産の勘定科目をどうすべきか

10万円以上30万円未満の資産の勘定科目をどうすべきか。

30万円以上の資産は減価償却で数年使って徐々に償却する訳だが、

10万円以上30万円未満の資産は実は特例があって単年処理できる!

ということを知った。

これを

『少額減価償却資産の特例』

というらしい。

ということで、2025年3月提出の確定申告で初めて使った。

必要事項を記載して書類を保管しておけば単年処理できるという点で非常に使い勝手が良いので備忘録しておく。

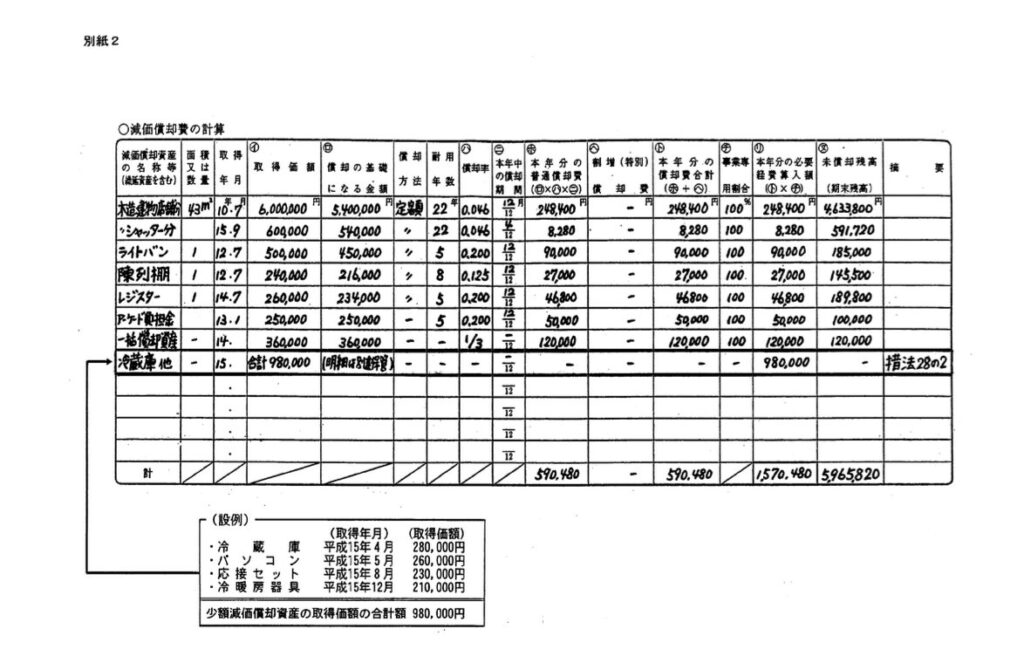

『少額減価償却資産の特例』とは、

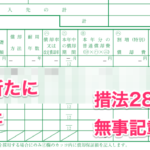

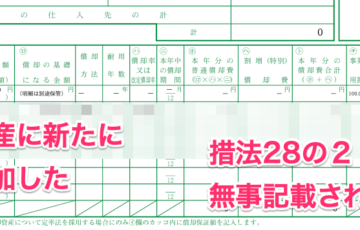

青色申告決算書の「減価償却費の計算」欄に次の事項を記載して確定申告書に添付して提出し、かつ、当該少額減価償却資産の取得価額の明細を別途保管することにより適用を受けることができる。

①少額減価償却資産の取得価額の合計額

②少額減価償却資産について租税特別措置法第28条の2を適用する旨

③少額減価償却資産の取得価額の明細を別途保管している旨

①②については国税庁のサイトに記入例があったので参考にするのが吉。

国税庁のページ

③についてはレシートと一緒に明細を保管しておけばおk。

やよいの確定申告オンラインにどう活かす?

適用法というか、記入例の検索に難儀したが某税理士のサイトに良案があったので共有しておく。

要諦は以下の通り。

単年処理できるという点で、経費の科目に

『少額減価償却資産』という独立した勘定科目を新設する。

そして、10万円以上30万円未満の資産はすべてこの科目で処理する。

攻略法を知ってしまえばなんという事はなさそうである。

後日追記:修正エントリーを投稿しました

今回の記事には間違いがあることが発覚。次の記事にて修正しました。

Visited 38 times, 1 visit(s) today